2025年上半年,全球手游市场在经历两年调整后,呈现出“量收双涨”的积极信号。

PayerMax、AppMagic与Tenjin三方联合发布的《2025H1中国手游出海报告》显示,尽管市场竞争加剧、流量成本攀升,但中国游戏企业仍在多个关键区域实现稳定增长,特别是在策略、益智、合并等垂类中展现出强劲韧性。

本文将从三个维度回顾上半年出海格局,并补充支付视角下的用户行为趋势。

全球市场整体趋势:从泛量到质效

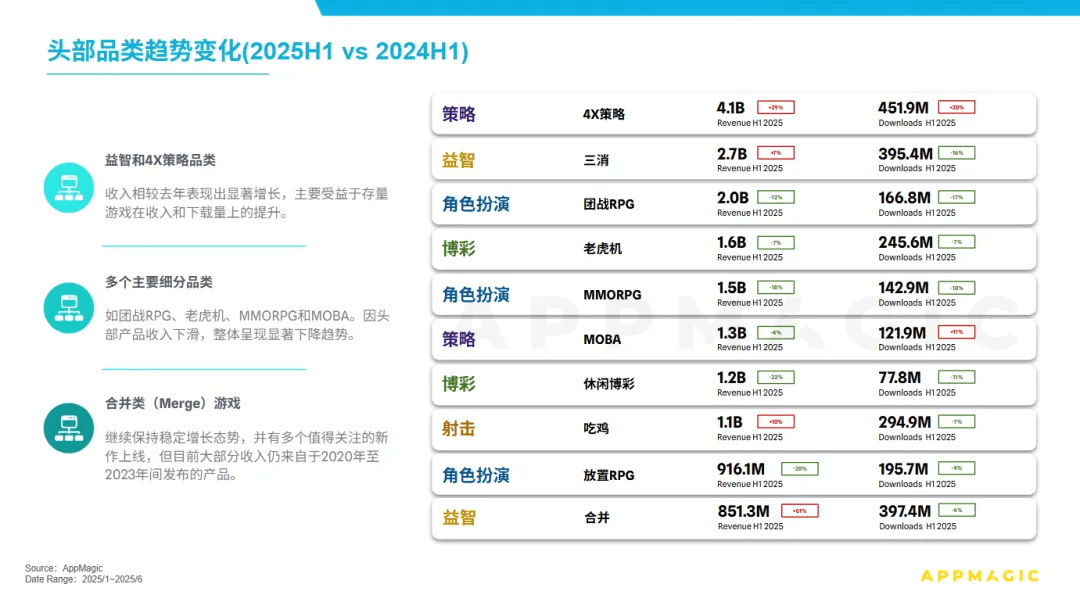

2025H1,手游下载量与收入同步增长,休闲品类下载增长6%,益智与4X策略收入回温。与此同时,团战RPG等中重度品类因头部产品表现下滑整体承压,而合并类游戏稳步爬坡。

在投放层面,买量红利的式微引导行业进入“结构效率”时代:素材疲劳加剧:创意寿命普遍低于5天,测试频率由季度缩短至周投放策略转向“精推精测”:通过小预算高频A/B测试快速定位高留存受众内容-变现-买量闭环形成:中重度游戏依赖深度运营与跨团队协作

市场区域结构:收入集中、高潜市场分散

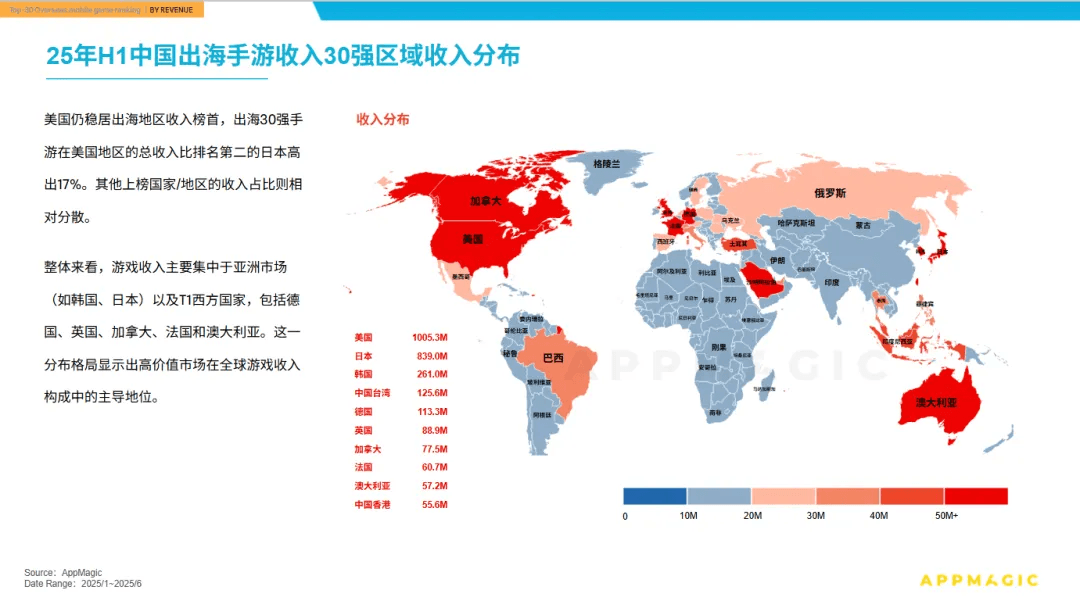

从区域来看,全球手游市场分化明显:收入集中在T1国家:美国、日本、韩国仍为出海收入主力,其中美国比日本高出17%。西欧国家如德国、法国、英国稳定在次高梯队下载量来源更广泛:印尼、印度、菲律宾、巴西等新兴市场仍是用户获取高地,尤其适合超休闲及IAA主导的游戏产品

这也为游戏公司带来不同的本地化挑战:收入市场重体验和转化,下载市场重规模与成本控制。

支付生态演进决定变现上限

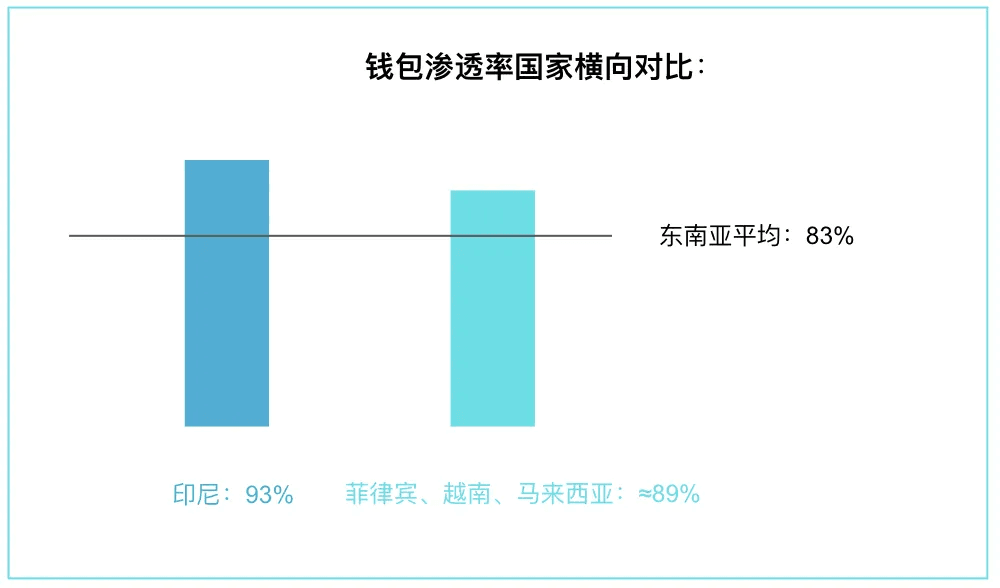

PayerMax在东南亚等重点市场长期深耕。我们发现,出海变现能力的上限,不仅由买量与内容共同决定,也越来越依赖于本地支付基础设施的成熟度与用户习惯的契合度。以东南亚为例:本地钱包快速渗透:电子钱包如GCash、OVO、MoMo等在各国已构建闭环支付网络,逐步成为主流选择卡类支付占比下降:传统信用/借记卡占比持续下滑支付方式多元化:现金支付依然活跃,预付卡、银行转账等方式占有一席之地

这意味着,游戏厂商若想在新兴市场跑通商业闭环,必须兼顾多元支付接入与结算体验优化,打通“从下载到付费”的最后一公里。

展望与建议:结构效率将主导下半场竞争

2025年下半年,中国手游出海将进入一个由“结构效率”主导的新阶段。在下载红利见顶、CPI持续攀升的背景下,我们建议出海厂商关注以下三点:聚焦ROI可持续的用户结构:更精准的用户分层与行为建模将成为买量新变量;建立本地化的变现体系:结合本地支付手段与文化偏好,提升LTV;强化支付-投放联动能力:以支付数据反哺营销策略,实现端到端优化。

如需获取完整报告及更多数据细节,请扫描二维码获取《2025H1中国手游出海报告》。

关于AppMagic:

AppMagic是一家成立于2016年总部位于欧洲的三方移动应用数据平台。针对移动互联网出海场景,为移动APP发行商提供可靠的数据洞察以帮助合作伙伴快速发掘市场机会、了解竞品动态。AppMagic已深耕移动互联网行业10年,行业用户遍布全球,在全球各地设有分支机构。APP旗下自定义标签分类、简洁的UI以及针对游戏运营专门开发的LiveOps功能,受到行业的广泛认可。目前大中华地区已经成为AppMagic全球增长最快速且最重要的市场!

关于Tenjin:

Tenjin于2014年成立于美国旧金山,获Y-Combinator投资支持,专注移动应用数据分析与营销优化,致力于用数据帮助客户最大化ROI。核心优势:服务超过10,000家游戏公司和应用开发商,通过一站式解决方案帮助客户实现应用快速增长和收入最大化。在旧金山、柏林、芝加哥、多伦多、上海、东京等核心城市设有办公室,为全球客户提供7x24小时本地化服务。